BDSwiss App

Download & start trading

¿Qué mueve los mercados? Un analista fundamental como yo hablará de los fundamentos económicos: tasas de inflación, tasas de crecimiento, política monetaria, política fiscal, desempleo, etc. Pero estos son hechos. Los hechos no lo son todo. También es importante entender cómo interpreta la gente los hechos. ¿Está el vaso medio lleno o medio vacío? Es el mismo vaso, pero la gente lo interpretará de forma diferente según su actitud. Esa interpretación lo es todo en los mercados, que surgen porque la gente quiere comprar o vender.

El acontecimiento fundamental en mi carrera como analista se produjo en enero de 1980. El 3 de enero, la Bolsa de París suspendió la inversión del oro por primera vez en su historia debido a un desequilibrio en los pedidos: solo había compradores. Al día siguiente tuvo que volver a suspender la inversión por un desequilibrio de órdenes: solo había vendedores. El oro tardó 26 años en recuperar esos precios.

Tuvieron que pasar cinco años para que volviera a ver un día así. El 26 de febrero de 1985, el dólar protagonizó su mayor avance en un solo día frente a las principales monedas extranjeras en siete años: subió 4 pfennigs en un día para alcanzar un máximo de 13 años y medio de 3,4390 DEM. La libra esterlina alcanzó un mínimo histórico esa mañana de 1,03 USD antes de recuperarse y terminar en 1,0615. Lo curioso es que nadie podía entender por qué el dólar se disparaba, pero la mayoría de los expertos citados en la prensa coincidían en que seguiría haciéndolo. Sin embargo, al día siguiente, el entonces presidente de la Reserva Federal, Paul Volcker, empezó a hablar de una mayor intervención en el mercado de divisas y, en 15 minutos, el dólar había bajado unos 8 pfennigs. En un momento dado, los diferenciales eran de 150 tics.

Acontecimientos como este me enseñaron que, en última instancia, lo que hace que los mercados se muevan no es la Reserva Federal, ni los tipos de interés, ni la política fiscal, sino dos emociones humanas básicas: el miedo y la codicia.

El mercado de las criptomonedas, donde los fundamentos económicos son secundarios en la mente de la gente, si es que acaso están presentes, es un mercado perfecto de «miedo y codicia». ¿Por qué la gente compra criptomonedas? La mayoría de las monedas tienen una historia detrás, una teoría, una ideología, una misión. Es posible que la gente crea en estas ideas, pero al fin y al cabo compran por una razón: creen que el valor de la moneda puede subir. La compran como una inversión, un activo. El FOMO o miedo a perderse algo es la clave aquí, ya que ven a sus amigos ganar dinero y leen sobre los multimillonarios de Bitcoin (un sentimiento que admito que también sentí cuando Bitcoin llegó a los 60.000 USD y empecé a jugar con la pregunta de cuánto hubiera ganado de haber gastado unos 1000 USD para comprar cuando estaba en 5 ¢ cada uno. Respuesta: mucho más de lo que tengo actualmente, eso seguro).

Por otro lado, cuando los precios empiecen a bajar, algunas personas estarán dispuestas a conservarlas o hacer HODL, pero muchas otras decidirán salirse mientras puedan. Entonces se olvida el FOMO. En cambio, vemos un fenómeno de mercado que responde a la palabra alemana Torschlusspanik: el miedo a que se cierre una puerta. Este es el pánico que alimenta los retiros masivos de depósitos.

Eso es lo que hemos visto esta semana. El ejemplo de este fenómeno es una moneda llamada Luna. Hace un mes era la cuarta criptomoneda más popular. Luna es la criptomoneda hermana de la moneda estable TerraUSD, también conocida como UST. Se supone que TerraUSD está fijada en 1 USD, pero por alguna razón «rompió el dólar» y ahora cotiza en torno a 0,40 USD. Como resultado, Luna se desplomó. El viernes cerró a 77,46 USD, el domingo a 64,08 USD, el lunes a 32 USD, el martes a 17,52 USD y el miércoles a 1,07 USD. El jueves, mientras buscaba un gráfico del precio, vi una cotización de 0,01491 USD. ¡Uy! Ahora es de 0,01289 USD. Bajó un 14 % más en minutos. En comparación, el 5 de abril alcanzó un máximo de 119,18 USD.

(En caso de que piense que no puede caer más, el viernes por la mañana cotizaba a 0,00005348 USD, un 99,6 % menos que cuando escribía el jueves. En otras palabras, no importa cuánto baje, igual puede perder el 100 % de su inversión. Algo así como la versión financiera de la paradoja de Zenón).

Esto está muy lejos de lo ocurrido el pasado mes de enero, cuando los anuncios de criptomonedas dominaron el Super Bowl, la plataforma publicitaria más cara de la televisión estadounidense. «Se trata de una especie de momento de revelación para todo el sector», dijo un periodista de The Wall Street Journal. En lo que puede ser una obra maestra de la ironía involuntaria, señaló que el despliegue de anuncios de 2022 de este sector se parecía mucho a «la Copa de las puntocom del año 2000», cuando los anuncios del Super Bowl estaban dominados por «un montón de marcas relacionadas con Internet, muchas de las cuales acabaron fracasando». Mmm…

Lo curioso es que uno de los principales argumentos de venta de estas monedas es que son una protección contra la inflación porque no están sujetas a los caprichos de los gobiernos que degradan sus monedas. Sobre esta base, uno podría imaginar que las criptomonedas estarían ahora en su mejor momento, ya que la inflación ha aumentado más allá de lo que nadie imaginaba hace un año. Pero resulta que no funciona así.

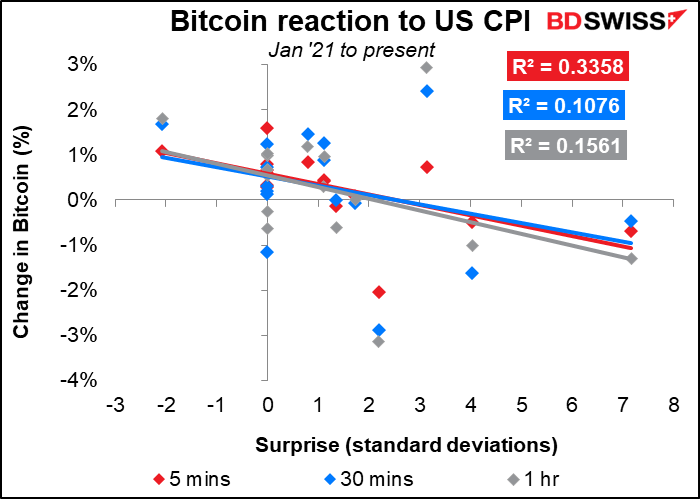

Este gráfico muestra el Bitcoin y su reacción al anuncio del índice de precios al consumidor (IPC) de Estados Unidos. El gráfico muestra cómo cambió el valor de Bitcoin 5 minutos, 30 minutos y 1 hora después de la publicación del índice. El cambio se mide en función de la sorpresa del anuncio, es decir, cuánto difiere la publicación real de la previsión de consenso del mercado antes de tiempo (medida en desviaciones estándar de las previsiones de los distintos economistas encuestados). Este gráfico se refiere al IPC de marzo, publicado en abril.

Lo que se puede observar inmediatamente en el gráfico es que las líneas de tendencia tienen una pendiente descendente hacia la derecha. Es decir, el Bitcoin tiende a caer cuando el IPC supera las estimaciones y a subir cuando no lo hace. Si realmente se tratara de una cobertura contra la inflación, las líneas irían en dirección contraria: la gente compraría cuando la inflación se dispara. Pero no lo son. Como los poseedores de cualquier otro activo de riesgo, venden cuando parece probable que la Reserva Federal suba más los tipos de interés.

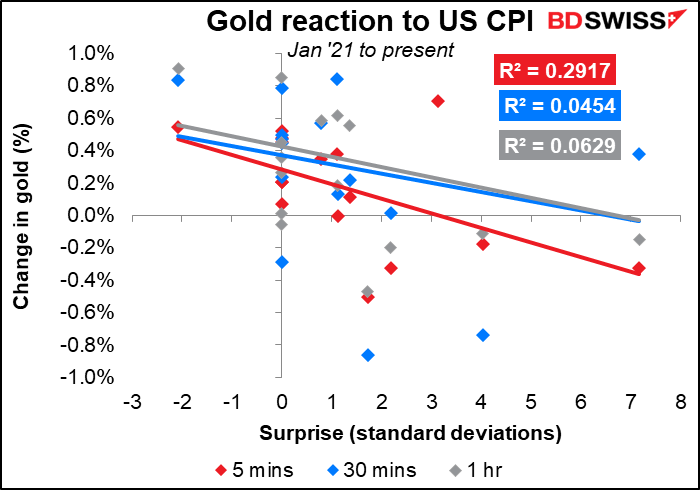

Por cierto, lo mismo ocurre con el oro. El oro también cotiza como un activo de riesgo sensible a los tipos de interés, no como una cobertura contra la inflación.

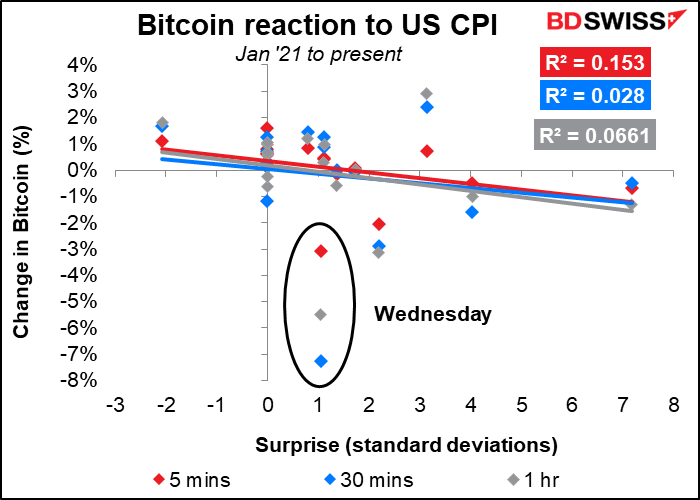

Volviendo al Bitcoin, este gráfico se actualiza con las cifras del IPC de abril publicadas el miércoles. Se puede ver que el precio del Bitcoin cayó mucho más de lo que hubiera caído antes para una sorpresa de esa magnitud. Esto sugiere un mayor nerviosismo entre la gente que hace HODL.

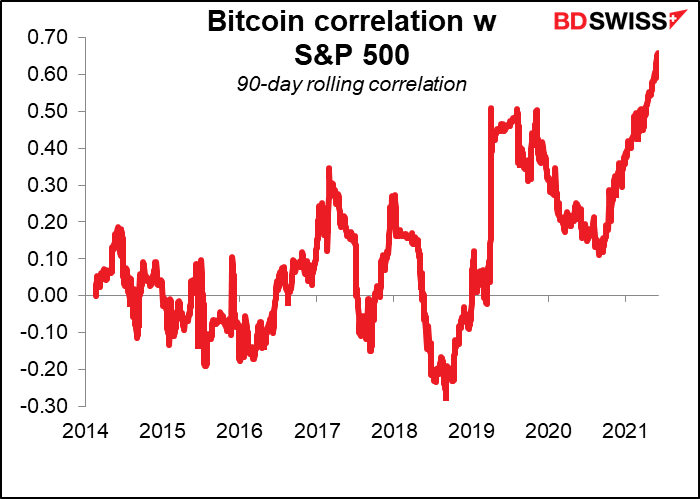

De hecho, el Bitcoin cotiza ahora casi igual que el S&P 500. La correlación de sus cambios diarios con la bolsa ha alcanzado un máximo histórico de alrededor del 70 %.

La conclusión es que los mercados están entrando en un periodo peligroso debido a la psicología de los inversores. Muchos traders nunca han visto una subida de tipos y nunca han visto un mercado bajista. Las personas para las que el «compra cuando cae» y HODL funcionaron a las mil maravillas durante los últimos 10 años están en proceso de aprender por qué las empresas como la nuestra tienen una advertencia de riesgo en nuestras presentaciones y por qué siempre recalcamos que «los resultados pasados no son garantía de resultados futuros».

No estoy diciendo que el mercado se dirija inevitablemente a la baja. Muchos pensaron que las criptomonedas estaban acabadas cuando el Bitcoin cayó desde su máximo de diciembre de 2017 de 19.042 dólares hasta 3.157 dólares un año después. Pero ya se sabe lo que pasó. De hecho, el jueves, el Bitcoin llegó a perder un 10 % en un momento dado, pero se recuperó un 20 % y subió un 7 % con respecto al cierre del miércoles. Sin embargo, recuerde que los mercados pueden bajar o subir. Esta es una lección que muchas personas que comenzaron a operar en los últimos 10 años aún no han aprendido.

Indicadores de la próxima semana: más IPC, el Reino Unido en la mira.

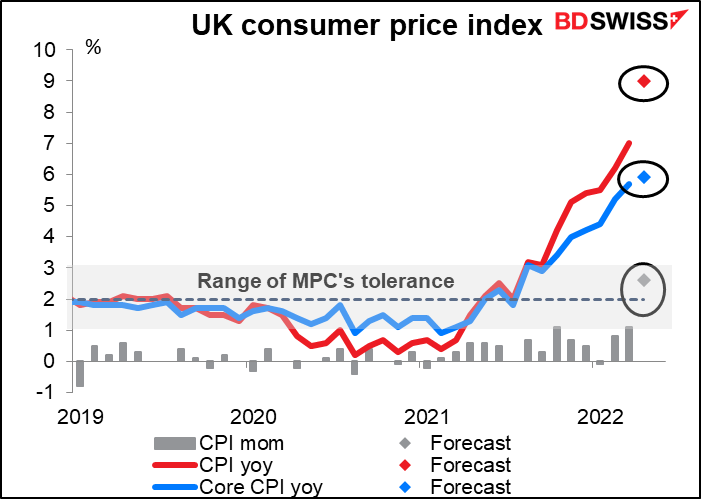

Como es habitual, la próxima semana la atención se centrará en los datos sobre la inflación. Gran Bretaña y Canadá publican sus IPC el miércoles, y Japón publica su IPC nacional el viernes.

Se prevé que la inflación británica se dispare, ya que el precio máximo de la energía en los hogares se disparó un 54 % en abril. La cifra principal no debería sorprender a nadie, ya que el Banco de Inglaterra preveía que la inflación se situaría en torno al 9,1 % interanual en el primer trimestre. Sin embargo, se prevé que incluso la inflación subyacente, excluyendo la energía, también aumente. Tras las decepcionantes cifras del PIB de esta semana, en las que la producción cayó en marzo, el IPC pondrá de manifiesto el dilema del Banco de Inglaterra: un agudo conflicto entre inflación y crecimiento. Sospecho que optarán por el crecimiento. Esto implica unos tipos de interés reales más bajos y una libra más débil.

El Reino Unido tiene otros indicadores importantes que se publicarán esta semana, como el empleo (martes) y las ventas minoristas (viernes). Pero es probable que la atención se centre en la creciente disputa sobre el protocolo de Irlanda del Norte (NI). Como un zombi que se niega a morir, este asunto sigue saliendo de la tumba una y otra vez, probablemente porque no había ninguna solución buena para empezar. El vicepresidente de la Comisión Europea (CE), Maroš Šefčovič, y la ministra de Asuntos Exteriores británica, Liz Truss, han intercambiado recientemente duras palabras sobre el tema.

Según The Economist, el problema es que el Partido Unionista Democrático (DUP), que quedó en segundo lugar en las recientes elecciones de NI, no ve con buenos ojos el protocolo porque socava los lazos de NI con «el resto del país». Se niega a ocupar su puesto de viceprimer ministro en el Ejecutivo de NI (la oficina que dirige el gobierno descentralizado de NI) hasta que el protocolo sea desechado o modificado radicalmente. (El Ejecutivo no puede funcionar sin un primer ministro y un viceprimer ministro, por lo que su negativa cierra el gobierno de NI). Como respuesta, Truss planea presentar un nuevo proyecto de ley para eliminar la mayor parte del protocolo, lo que, por supuesto, no le gustaría en absoluto a la CE. Una medida así invitaría probablemente a demandas y represalias comerciales, lo que sería negativo para la libra.

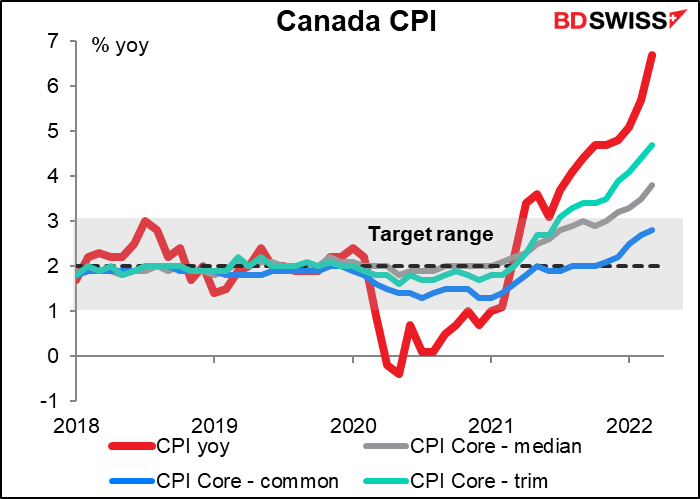

Todavía no hay previsiones disponibles para el IPC de Canadá. Una cifra más alta no sería una sorpresa. En el comunicado posterior a su reunión de abril, el Banco dijo: «Se espera ahora que la inflación del IPC se sitúe en una media de casi el 6 % en el primer semestre de 2022 y se mantenga muy por encima del rango de control durante todo este año». Es probable que la cifra establezca un trasfondo agresivo para la reunión del Banco de Canadá del 1 de junio. CAD+

Canadá también publica el lunes su cifra de construcciones de nuevas viviendas.

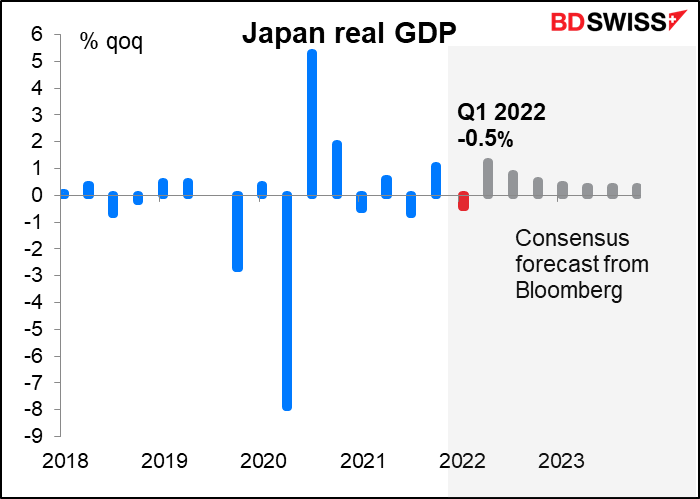

Se espera que el IPC nacional de Japón aumente 1,3 puntos porcentuales hasta el 2,5 % interanual. Sería la primera vez en décadas que supera el 2 % sin una subida del impuesto al consumo (casi). ¿Podemos esperar fuegos artificiales en Kasumigaseki, la zona de Tokio donde se encuentra el Banco de Japón? Para nada.

El Resumen de opiniones de la reunión de abril del Banco de Japón mostró que la mayoría de los miembros del Consejo de Política Monetaria siguen siendo escépticos sobre si la inflación se mantendrá de forma sostenible por encima de su objetivo del 2 %. «Es probable que la tasa de variación interanual del IPC se sitúe de momento en torno al 2 % a partir de abril, pero es improbable que se mantenga una tasa de aumento superior al 2 %, dadas las limitaciones presupuestarias de los hogares», dijo un miembro. Otro opinó que «es probable que la tasa de variación interanual del IPC se sitúe en torno al 2 % en la primera mitad del año fiscal 2022, debido principalmente a un aumento de los precios de las materias primas. A partir del segundo semestre, sin embargo, hay que prestar atención a los riesgos a la baja provocados por posibles descensos en los precios de las materias primas». Todavía me preocupan los riesgos a la baja de la inflación.

Obsérvese también que se espera que la tasa de inflación «subyacente-subyacente», que excluye la energía y los alimentos frescos (no mostrada), que es análoga a la inflación subyacente en otros países, aumente solo un +0,7 % interanual. Se trata de un gran cambio con respecto a la deflación del -0,7 % interanual de marzo, pero sigue sin ser el tipo de aumento que provoca el pánico en los bancos centrales de otros países. JPY neutral

Japón también anuncia su PIB del primer trimestre el miércoles. El mercado espera un descenso de la producción, probablemente debido a las persistentes restricciones de la COVID-19 y a los problemas de la cadena de suministro desde China. Se prevé que el crecimiento repunte en el segundo trimestre, por lo que no espero que esto tenga un impacto duradero en el yen. No obstante, es una razón más para que el Banco de Japón no normalice su política o incluso se limite a modificar el límite de ±25 puntos básicos de su política de «control de la curva de rendimiento». JPY-negativo

También hay otros indicadores japoneses importantes, como el sector terciario (martes) y la balanza comercial y los pedidos de maquinaria (jueves).

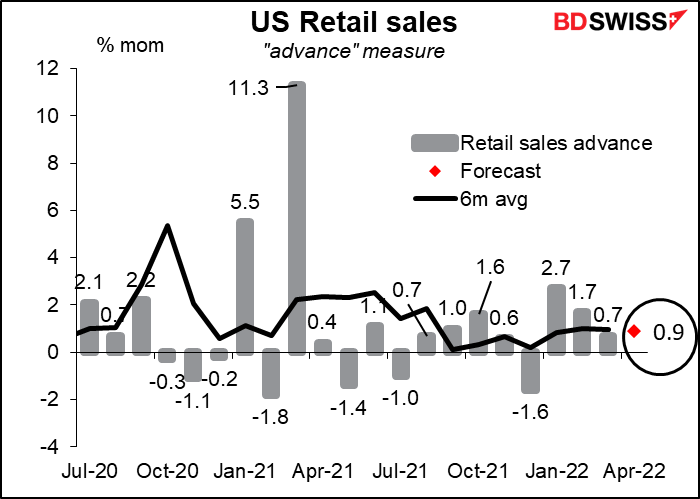

En Estados Unidos, el día más importante será el martes, cuando se publiquen las ventas minoristas y la producción industrial. Se espera que las ventas minoristas suban un poco en línea con la media móvil de seis meses (+0,9 % mensual frente a la media de +1,0 % mensual), lo que puede tranquilizar a la gente de que el consumidor estadounidense sigue estando sano y con ganas de comprar. La cifra se vio probablemente impulsada por el aumento del 8,9 % de las ventas de automóviles. Si se excluyen las ventas de automóviles y de las gasolineras, se espera un aumento más modesto del 0,4 % mensual.

Aun así, es bastante bueno teniendo en cuenta el reciente desplome de la confianza de los consumidores, aunque, como he dicho antes, no veo muchas pruebas de que las encuestas de confianza de los consumidores proporcionen una previsión útil para el consumo. Creo que los datos tranquilizarán a la gente sobre la salud de la economía estadounidense, impulsada por el consumo, y por tanto serán positivos para el dólar.

En Estados Unidos también se publicarán el índice manufacturero Empire State (lunes) y el índice de confianza empresarial de la Reserva Federal de Filadelfia (jueves), así como dos estadísticas relacionadas con la vivienda: la construcción de nuevas viviendas (miércoles) y las ventas de viviendas existentes (jueves). Los datos sobre la vivienda serán especialmente importantes a la luz de la reciente subida de los tipos de interés hipotecarios y de las pruebas anecdóticas de un retroceso de la demanda de viviendas a medida que caen las acciones y entra en acción el efecto riqueza inverso.

Se espera que ambas series disminuyan solo ligeramente: las nuevas construcciones a un ritmo anual de 1,76 millones, frente a los 1,79 millones anteriores, y las ventas a un ritmo anual de 5,65 millones, frente a los 5,77 millones. La resistencia del sector inmobiliario ante la subida de los tipos de interés puede tranquilizar a la Reserva Federal, que puede seguir subiendo los tipos sin hundir la economía estadounidense. Eso va a ser alcista para el dólar, pero quizá sea bajista para la renta variable.

No hay mucho en la agenda de Europa: la segunda estimación del PIB del primer trimestre (que rara vez se revisa más de ±10 puntos básicos) y los precios de producción alemán y la confianza del consumidor de la UE el viernes.

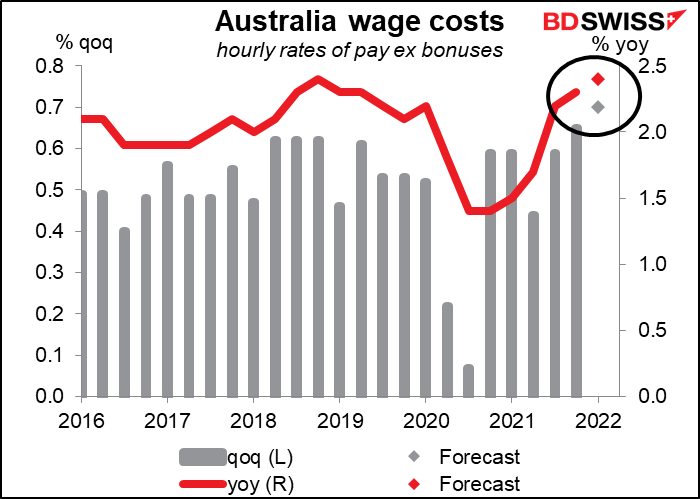

Durante la semana se publican dos importantes indicadores australianos: el índice de precios salariales del primer trimestre (miércoles) y el empleo (jueves). Hasta la reunión de abril, el Banco de la Reserva de Australia (RBA) había argumentado que no podía subir los tipos porque «el crecimiento de los costes laborales ha estado por debajo de las tasas que probablemente sean coherentes con una inflación que se mantenga en el objetivo». Por supuesto, esto cambió en la reunión de mayo, cuando dijeron que «el intermediario empresarial del Banco sugiere que el crecimiento de los salarios se ha recuperado» y siguieron adelante y subieron 25 puntos básicos. Ahora hay que ver si los datos respaldan lo que dicen.

Las previsiones del mercado sugieren que el RBA va por buen camino. Se espera que los salarios aumenten un 2,4 % interanual, frente al 2,3 % interanual del cuarto trimestre del año pasado y el mínimo del 1,4 % interanual del tercer y cuarto trimestre de 2020.

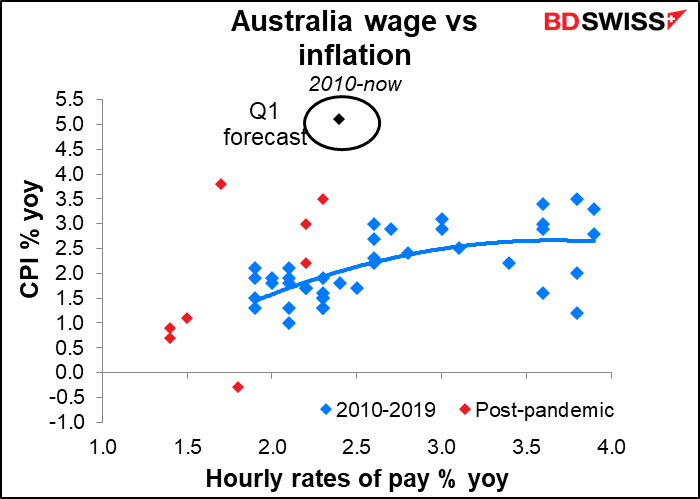

Históricamente, este es un nivel de aumentos salariales que se ha asociado con una inflación de alrededor del 2 %, por lo tanto, al menos en la parte inferior del rango objetivo del 2 % al 3 % del RBA. En cualquier caso, la dirección coincide con lo que quieren ver. Este índice se publica trimestralmente, por lo que la edición de esta semana es la única que tendrán antes de las reuniones de junio, julio y agosto del RBA. AUD+

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT