BDSwiss App

Download & start trading

Marshall Gittler,

Head of Investment Research at BDSwiss Group

Marshall Gittler,

Head of Investment Research at BDSwiss Group

Para o que estávamos a focar-nos, antes da chegada da Omicron

Para o que estávamos a focar-nos, antes da chegada da Omicron Agora, porém, a perspetiva é muito menos clara. Não sabemos como é que a nova variante irá afetar a economia global. Como disse o Presidente da Fed, Jerome Powell, no seu recente testemunho ao Congresso:

Agora, porém, a perspetiva é muito menos clara. Não sabemos como é que a nova variante irá afetar a economia global. Como disse o Presidente da Fed, Jerome Powell, no seu recente testemunho ao Congresso:

Este ano, a chave para os mercados tem sido tentar determinar o ritmo da divergência da política monetária. Com que rapidez é que os bancos centrais vão começar a aumentar as taxas e até que ponto? A convergência da política monetária foi invertida e tivemos o início da divergência da política monetária, uma vez que se esperava que os diferentes bancos centrais aumentassem as taxas a ritmos diferentes. Esta divergência foi responsável por mais de metade da mudança nas taxas de câmbio este ano.

Este ano, a chave para os mercados tem sido tentar determinar o ritmo da divergência da política monetária. Com que rapidez é que os bancos centrais vão começar a aumentar as taxas e até que ponto? A convergência da política monetária foi invertida e tivemos o início da divergência da política monetária, uma vez que se esperava que os diferentes bancos centrais aumentassem as taxas a ritmos diferentes. Esta divergência foi responsável por mais de metade da mudança nas taxas de câmbio este ano. A Omicron revelou ser ligeira

A Omicron revelou ser ligeira Essa suposição parece ser o que está agora incorporado nos mercados. Após a descoberta do vírus, as expectativas de taxas para a maioria dos países foram revistas em baixa (exceto para o Japão, onde ninguém esperava que as taxas aumentassem, de qualquer forma). No entanto, permanecem positivas. As pessoas estão apenas a assumir um ritmo de redução mais lento e mais raso do que antes, mas não um descarrilamento total.

Essa suposição parece ser o que está agora incorporado nos mercados. Após a descoberta do vírus, as expectativas de taxas para a maioria dos países foram revistas em baixa (exceto para o Japão, onde ninguém esperava que as taxas aumentassem, de qualquer forma). No entanto, permanecem positivas. As pessoas estão apenas a assumir um ritmo de redução mais lento e mais raso do que antes, mas não um descarrilamento total. Estou firmemente no campo "transitório”, mesmo que o presidente da Fed tenha recentemente dito que a palavra deveria ser “retirada.” A maior parte do recente aumento da inflação deve-se ao impacto da pandemia. Embora possa levar mais tempo do que o esperado para que a inflação regresse a níveis mais normais (daí a ideia de se retirar a palavra "transitória"), ainda espero que a economia global se ajuste gradualmente ao "novo normal" e que a inflação diminua no próximo ano por sua própria iniciativa.

Estou firmemente no campo "transitório”, mesmo que o presidente da Fed tenha recentemente dito que a palavra deveria ser “retirada.” A maior parte do recente aumento da inflação deve-se ao impacto da pandemia. Embora possa levar mais tempo do que o esperado para que a inflação regresse a níveis mais normais (daí a ideia de se retirar a palavra "transitória"), ainda espero que a economia global se ajuste gradualmente ao "novo normal" e que a inflação diminua no próximo ano por sua própria iniciativa. Tal como a maioria dos “forecasters”. Com exceção de alguns países (sendo o Reino Unido, Japão e China os principais), prevê-se que a maioria dos países tenha uma inflação mais baixa em 2022 do que em 2021.

Tal como a maioria dos “forecasters”. Com exceção de alguns países (sendo o Reino Unido, Japão e China os principais), prevê-se que a maioria dos países tenha uma inflação mais baixa em 2022 do que em 2021. O ponto de partida: a Fed e o dólar

O ponto de partida: a Fed e o dólar No seu Resumo de Projeções Económicas trimestral, a estimativa mediana dos membros do FOMC coloca o "emprego máximo" em cerca de 4,0%, com a maioria das estimativas a variar entre 3,8% e 4,3%.

No seu Resumo de Projeções Económicas trimestral, a estimativa mediana dos membros do FOMC coloca o "emprego máximo" em cerca de 4,0%, com a maioria das estimativas a variar entre 3,8% e 4,3%. Algumas pessoas argumentam que é provável que a Fed seja paciente e adie as subidas de taxas até que o mercado de trabalho volte ao ponto em que se encontrava antes da pandemia, ou seja, uma taxa de desemprego de 3,5% e uma taxa de participação de 63,3. No entanto, penso que é mais provável que aceitem que a estrutura do mercado de trabalho dos EUA tenha mudado e que um regresso a esses níveis seja improvável a curto-prazo, particularmente a taxa de participação, uma vez que houve uma mudança fundamental no desejo das pessoas de trabalhar. Como resultado, penso que estarão bem se começarem o "lift-off" com a taxa de desemprego a aproximar-se do que veem como o nível de longo prazo.

Algumas pessoas argumentam que é provável que a Fed seja paciente e adie as subidas de taxas até que o mercado de trabalho volte ao ponto em que se encontrava antes da pandemia, ou seja, uma taxa de desemprego de 3,5% e uma taxa de participação de 63,3. No entanto, penso que é mais provável que aceitem que a estrutura do mercado de trabalho dos EUA tenha mudado e que um regresso a esses níveis seja improvável a curto-prazo, particularmente a taxa de participação, uma vez que houve uma mudança fundamental no desejo das pessoas de trabalhar. Como resultado, penso que estarão bem se começarem o "lift-off" com a taxa de desemprego a aproximar-se do que veem como o nível de longo prazo. Perspetiva para o dólar: um jogo de duas metades

Perspetiva para o dólar: um jogo de duas metades Existe outra possibilidade, no entanto, que resulta na mesma conclusão, apenas uma subida mais acentuada do dólar na primeira metade do ano e talvez um declínio mais acentuado mais tarde. Com isto dito, a Fed pode escolher reduzir o ritmo mais cedo e mais rapidamente do que o esperado. No seu testemunho ao Congresso, Powell disse: "A economia é muito forte e as pressões inflacionistas são elevadas. É por isso apropriado, a meu ver, reduzir as nossas compras de ativos... talvez alguns meses mais cedo". Isso significaria que o dólar subiria provavelmente no início do ano, provavelmente mais do que eu preveria, mas depois voltaria a cair na segunda metade à medida que outros bancos centrais se aproximassem da Reserva Federal.

Existe outra possibilidade, no entanto, que resulta na mesma conclusão, apenas uma subida mais acentuada do dólar na primeira metade do ano e talvez um declínio mais acentuado mais tarde. Com isto dito, a Fed pode escolher reduzir o ritmo mais cedo e mais rapidamente do que o esperado. No seu testemunho ao Congresso, Powell disse: "A economia é muito forte e as pressões inflacionistas são elevadas. É por isso apropriado, a meu ver, reduzir as nossas compras de ativos... talvez alguns meses mais cedo". Isso significaria que o dólar subiria provavelmente no início do ano, provavelmente mais do que eu preveria, mas depois voltaria a cair na segunda metade à medida que outros bancos centrais se aproximassem da Reserva Federal. Ao mesmo tempo, as entradas de capital que têm ajudado os EUA a financiar isso podem vir a abrandar. O dólar tem sido impulsionado recentemente por grandes influxos nos mercados de capitais dos EUA, particularmente porque a bolsa de valores americana superou outros mercados a nível global, mas com as avaliações americanas elevadas relativamente a outros países e muitas das empresas líderes tecnológicas que estavam a conduzir o rally ameaçado pelas novas regras globais sobre tributação de empresas, o mercado americano pode revelar-se menos atrativo no próximo ano.

Ao mesmo tempo, as entradas de capital que têm ajudado os EUA a financiar isso podem vir a abrandar. O dólar tem sido impulsionado recentemente por grandes influxos nos mercados de capitais dos EUA, particularmente porque a bolsa de valores americana superou outros mercados a nível global, mas com as avaliações americanas elevadas relativamente a outros países e muitas das empresas líderes tecnológicas que estavam a conduzir o rally ameaçado pelas novas regras globais sobre tributação de empresas, o mercado americano pode revelar-se menos atrativo no próximo ano. Também existe o risco de que o vírus possa atingir mais severamente os EUA do que outros países. Continue a ler para obter mais informações acerca disso.

Também existe o risco de que o vírus possa atingir mais severamente os EUA do que outros países. Continue a ler para obter mais informações acerca disso. Vamos falar das moedas uma a uma. Para cada uma, vamos começar com as estimativas de consenso de mercado da Bloomberg, que incluem tanto as estimativas altas como as baixas para cada par. Tenha em mente que a alta e a baixa podem refletir a visão de apenas um forecaster, enquanto a mediana está à volta de onde se encontra a maioria dos forecasters. No entanto, os extremos dão-lhe uma ideia de onde estão os riscos e quais poderiam ser os movimentos potenciais.

Vamos falar das moedas uma a uma. Para cada uma, vamos começar com as estimativas de consenso de mercado da Bloomberg, que incluem tanto as estimativas altas como as baixas para cada par. Tenha em mente que a alta e a baixa podem refletir a visão de apenas um forecaster, enquanto a mediana está à volta de onde se encontra a maioria dos forecasters. No entanto, os extremos dão-lhe uma ideia de onde estão os riscos e quais poderiam ser os movimentos potenciais. O mercado está aparentemente a assumir que o Banco Central Europeu se move para limitar as taxas e que isso empurrará gradualmente para cima o EUR.

O mercado está aparentemente a assumir que o Banco Central Europeu se move para limitar as taxas e que isso empurrará gradualmente para cima o EUR. 2. Os EUA têm o hábito de restringir mais rapidamente do que o BCE. Se compararmos o último ciclo de medidas restritivas nos EUA e na Europa, os EUA moveram-se muito mais rapidamente. (Ignoraremos o abortado ciclo de medidas restritivas de Abril de 2011 na Europa, que durou apenas sete meses antes de se aperceberem que foi um erro terrível.)

2. Os EUA têm o hábito de restringir mais rapidamente do que o BCE. Se compararmos o último ciclo de medidas restritivas nos EUA e na Europa, os EUA moveram-se muito mais rapidamente. (Ignoraremos o abortado ciclo de medidas restritivas de Abril de 2011 na Europa, que durou apenas sete meses antes de se aperceberem que foi um erro terrível.) 3. A situação do vírus é atualmente muito pior na Europa do que nos EUA. Isso pode atrasar a redução de estímulos e medidas restritivas na UE à medida que mais países europeus entram em confinamento e o crescimento abranda.

3. A situação do vírus é atualmente muito pior na Europa do que nos EUA. Isso pode atrasar a redução de estímulos e medidas restritivas na UE à medida que mais países europeus entram em confinamento e o crescimento abranda. No entanto, a questão do vírus pode tornar-se negativa para os EUA. Os EUA estão numa posição singularmente má para combater uma nova estirpe mais virulenta, por duas razões. Em primeiro lugar, a resposta não é nacional, mas é feita numa base de estado a estado. Cerca de metade dos estados são controlados por republicanos que acreditam ser seu dever patriótico assegurar que os seus cidadãos são livres de morrer de COVID-19, se assim o desejarem. Em segundo lugar, o país tem as mais baixas taxas de vacinação entre as nações desenvolvidas, o que garante que terão a oportunidade de o fazer. Este é um grande risco para os EUA e para o dólar no primeiro trimestre do próximo ano.

No entanto, a questão do vírus pode tornar-se negativa para os EUA. Os EUA estão numa posição singularmente má para combater uma nova estirpe mais virulenta, por duas razões. Em primeiro lugar, a resposta não é nacional, mas é feita numa base de estado a estado. Cerca de metade dos estados são controlados por republicanos que acreditam ser seu dever patriótico assegurar que os seus cidadãos são livres de morrer de COVID-19, se assim o desejarem. Em segundo lugar, o país tem as mais baixas taxas de vacinação entre as nações desenvolvidas, o que garante que terão a oportunidade de o fazer. Este é um grande risco para os EUA e para o dólar no primeiro trimestre do próximo ano. JPY: regresso do “carry trade” para o iene?

JPY: regresso do “carry trade” para o iene? O consenso do mercado é para um iene mais fraco este ano, e eu concordaria. A ocorrer algo, penso que a moeda é suscetível de enfraquecer mais do que o consenso do mercado. No entanto, lembre-se que tenho uma filha na universidade no Japão e, como tal, sou naturalmente tendencioso a esperar por um iene mais fraco, pelo que posso não ser um observador inteiramente objetivo.

O consenso do mercado é para um iene mais fraco este ano, e eu concordaria. A ocorrer algo, penso que a moeda é suscetível de enfraquecer mais do que o consenso do mercado. No entanto, lembre-se que tenho uma filha na universidade no Japão e, como tal, sou naturalmente tendencioso a esperar por um iene mais fraco, pelo que posso não ser um observador inteiramente objetivo. Isto provavelmente porque se espera que o país ainda esteja bem abaixo do seu objetivo de 2% de inflação daqui a dois anos.

Isto provavelmente porque se espera que o país ainda esteja bem abaixo do seu objetivo de 2% de inflação daqui a dois anos. Eventualmente, o Banco do Japão poderá ter de ajustar ou mesmo levantar o seu programa de "controlo da curva de rendimento", que mantém o rendimento da obrigação do governo japonês a 10 anos de referência em ±25 pontos base em torno de zero. No entanto, esta reunião provavelmente não é o momento nem mesmo quando outros bancos centrais se movem para normalizar a política. O Vice-Governador Amamiya fez um discurso na quarta-feira, Japan’s Economy and Monetary Policy, no qual ele disse:

Eventualmente, o Banco do Japão poderá ter de ajustar ou mesmo levantar o seu programa de "controlo da curva de rendimento", que mantém o rendimento da obrigação do governo japonês a 10 anos de referência em ±25 pontos base em torno de zero. No entanto, esta reunião provavelmente não é o momento nem mesmo quando outros bancos centrais se movem para normalizar a política. O Vice-Governador Amamiya fez um discurso na quarta-feira, Japan’s Economy and Monetary Policy, no qual ele disse: Em suma, penso que é provável que o Banco do Japão permaneça em espera enquanto outros bancos centrais aumentam as taxas e observam os seus mercados obrigacionistas reagir em conformidade. O aumento do diferencial de rendimento entre o Japão e outras nações é suscetível de atuar como um íman para atrair fundos para fora do Japão e enfraquecer a moeda.

Em suma, penso que é provável que o Banco do Japão permaneça em espera enquanto outros bancos centrais aumentam as taxas e observam os seus mercados obrigacionistas reagir em conformidade. O aumento do diferencial de rendimento entre o Japão e outras nações é suscetível de atuar como um íman para atrair fundos para fora do Japão e enfraquecer a moeda. Ainda assim, a principal questão é: as autoridades mudarão a sua opinião sobre a moeda? Até agora, o Ministério das Finanças estava concentrado em encorajar as exportações e tinha uma tendência para uma moeda mais fraca. Agora que o país tem um défice comercial, talvez estejam mais preocupados em assegurar importações a preços acessíveis e não queiram ver o iene muito mais enfraquecido. A intervenção verbal das autoridades poderia limitar o lado negativo para o iene (ou o positivo para USD/JPY, para ser mais preciso).

Ainda assim, a principal questão é: as autoridades mudarão a sua opinião sobre a moeda? Até agora, o Ministério das Finanças estava concentrado em encorajar as exportações e tinha uma tendência para uma moeda mais fraca. Agora que o país tem um défice comercial, talvez estejam mais preocupados em assegurar importações a preços acessíveis e não queiram ver o iene muito mais enfraquecido. A intervenção verbal das autoridades poderia limitar o lado negativo para o iene (ou o positivo para USD/JPY, para ser mais preciso). Um outro fator que limita o lado negativo do iene é o posicionamento. O iene tem sido o número 1 dos especuladores há já vários meses. Só recentemente foi substituído pelo AUD. Pode não haver muito mais pessoas para entrar na negociação.

Um outro fator que limita o lado negativo do iene é o posicionamento. O iene tem sido o número 1 dos especuladores há já vários meses. Só recentemente foi substituído pelo AUD. Pode não haver muito mais pessoas para entrar na negociação. Risco para a estimativa: É possível que, à medida que a taxa de inflação global aumente, a do Japão também o faça. O índice de preços de bens empresariais do Japão, conhecido em todo o mundo como o índice de preços no produtor, tem vindo a subir em flecha nos últimos tempos. Em Novembro atingiu 9,0% em relação ao período homólogo do ano anterior, o ritmo de crescimento mais rápido desde 1980. O PPI de bens finais subiu ao ritmo mais rápido desde 1981.

Risco para a estimativa: É possível que, à medida que a taxa de inflação global aumente, a do Japão também o faça. O índice de preços de bens empresariais do Japão, conhecido em todo o mundo como o índice de preços no produtor, tem vindo a subir em flecha nos últimos tempos. Em Novembro atingiu 9,0% em relação ao período homólogo do ano anterior, o ritmo de crescimento mais rápido desde 1980. O PPI de bens finais subiu ao ritmo mais rápido desde 1981. O aumento está a ser impulsionado pelo aumento dos preços das matérias-primas, que estão a subir vertiginosamente – até +74,6% em relação ao período homólogo do ano anterior!!! É a maior taxa de crescimento desde os dias do choque petrolífero de 1974. Os materiais intermédios subiram 15,7% em relação ao período homólogo do ano anterior.

O aumento está a ser impulsionado pelo aumento dos preços das matérias-primas, que estão a subir vertiginosamente – até +74,6% em relação ao período homólogo do ano anterior!!! É a maior taxa de crescimento desde os dias do choque petrolífero de 1974. Os materiais intermédios subiram 15,7% em relação ao período homólogo do ano anterior. Se as empresas se cansarem de absorver estes preços mais elevados do produtor nas suas margens, poderemos ver a inflação regressar ao Japão após uma ausência de quase 30 anos. Isso provocaria uma mudança radical para a economia e a política monetária japonesas – e para o iene.

Se as empresas se cansarem de absorver estes preços mais elevados do produtor nas suas margens, poderemos ver a inflação regressar ao Japão após uma ausência de quase 30 anos. Isso provocaria uma mudança radical para a economia e a política monetária japonesas – e para o iene.

Tenho de admitir: odeio a libra. Penso que por todos os direitos deveria estar em paridade com o euro – bem, em paridade com a Lira italiana se ela ainda existisse, ou talvez o dracma grego (OK, isso talvez seja um pouco excessivo, haveria cerca de 301 GDR para o dólar neste momento se ainda existisse). Mas mesmo assim, a moeda parece-me ser como Wiley E. Coyote nos desenhos animados "Road Runner", a correr para fora do penhasco e ainda a correr até ele olhar para baixo…

Tenho de admitir: odeio a libra. Penso que por todos os direitos deveria estar em paridade com o euro – bem, em paridade com a Lira italiana se ela ainda existisse, ou talvez o dracma grego (OK, isso talvez seja um pouco excessivo, haveria cerca de 301 GDR para o dólar neste momento se ainda existisse). Mas mesmo assim, a moeda parece-me ser como Wiley E. Coyote nos desenhos animados "Road Runner", a correr para fora do penhasco e ainda a correr até ele olhar para baixo… Todas as forças parecem estar dispostas contra a libra:

Todas as forças parecem estar dispostas contra a libra: O Reino Unido e a UE ainda não trabalharam os detalhes do seu acordo comercial para os serviços, mas o Brexit já resultou num declínio estimado de 5,7% nas exportações de serviços, de acordo com um paper recente no Brexit and Services Trade. O documento também observou que "Dado que a liberalização do comércio de serviços é geralmente mais desafiadora do que a de bens, é extremamente difícil, caso seja sequer possível, esperar que os futuros ACL (acordos de comércio livre) alcancem um novo acesso ao mercado de uma forma significativa. Afinal de contas, a gravidade dita que o comércio de serviços é tipicamente maior com os parceiros comerciais mais próximos.”

O Reino Unido e a UE ainda não trabalharam os detalhes do seu acordo comercial para os serviços, mas o Brexit já resultou num declínio estimado de 5,7% nas exportações de serviços, de acordo com um paper recente no Brexit and Services Trade. O documento também observou que "Dado que a liberalização do comércio de serviços é geralmente mais desafiadora do que a de bens, é extremamente difícil, caso seja sequer possível, esperar que os futuros ACL (acordos de comércio livre) alcancem um novo acesso ao mercado de uma forma significativa. Afinal de contas, a gravidade dita que o comércio de serviços é tipicamente maior com os parceiros comerciais mais próximos.” Quanto ao investimento de carteira, grande parte desse investimento é em ações.

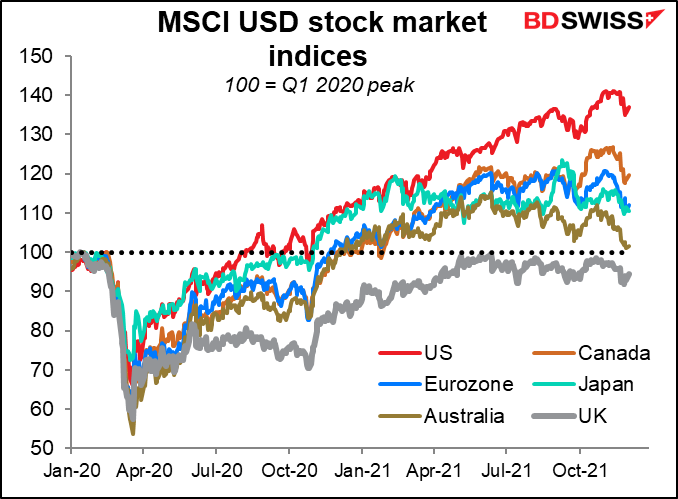

Quanto ao investimento de carteira, grande parte desse investimento é em ações. O Reino Unido é a única grande bolsa de valores mundial que ainda não recuperou o seu pico pré-pandémico em termos de dólares. (Isso não se deve apenas à valorização da moeda – o índice FTSE 100 de ações principais não recuperou o pico em termos de moeda local, embora o índice FTSE 250 da maioria das empresas locais tenha.)

O Reino Unido é a única grande bolsa de valores mundial que ainda não recuperou o seu pico pré-pandémico em termos de dólares. (Isso não se deve apenas à valorização da moeda – o índice FTSE 100 de ações principais não recuperou o pico em termos de moeda local, embora o índice FTSE 250 da maioria das empresas locais tenha.) Isso deixa yields mais elevadas para atrair dinheiro. Dado que as yields do Reino Unido estão agora no fundo, dentro do G10, isso exigiria um aumento substancial das taxas de juro – um aumento que o Banco de Inglaterra provavelmente não quereria ver nestes tempos frágeis. Por conseguinte, espero que a libra inglesa faça o esforço e se ajuste para baixo até que os ativos britânicos se tornem mais atrativos para os investidores internacionais.

Isso deixa yields mais elevadas para atrair dinheiro. Dado que as yields do Reino Unido estão agora no fundo, dentro do G10, isso exigiria um aumento substancial das taxas de juro – um aumento que o Banco de Inglaterra provavelmente não quereria ver nestes tempos frágeis. Por conseguinte, espero que a libra inglesa faça o esforço e se ajuste para baixo até que os ativos britânicos se tornem mais atrativos para os investidores internacionais. O principal argumento que posso ver contra este é que a libra já sofreu tanto, que quaisquer outros problemas já se encontram incorporados no preço. Não necessariamente! A taxa de câmbio efetiva real da moeda é hoje em dia apenas próxima da média. Uma queda adicional de 10% nesta medida não seria nada de extraordinário.

O principal argumento que posso ver contra este é que a libra já sofreu tanto, que quaisquer outros problemas já se encontram incorporados no preço. Não necessariamente! A taxa de câmbio efetiva real da moeda é hoje em dia apenas próxima da média. Uma queda adicional de 10% nesta medida não seria nada de extraordinário. Adicionalmente, Brexit fez com que a economia do Reino Unido encolhesse. Estima-se que mesmo antes de o Reino Unido deixar a UE, a economia era 1%-3% mais pequena devido ao consumo e ao investimento antecipado (bem como à depreciação da libra esterlina). O governo estima que a economia será 4%-5% mais pequena até 2030. Um crescimento mais lento significa um aumento mais lento da produtividade e menos incentivo ao investimento estrangeiro – todos os fatores negativos para a moeda.

Adicionalmente, Brexit fez com que a economia do Reino Unido encolhesse. Estima-se que mesmo antes de o Reino Unido deixar a UE, a economia era 1%-3% mais pequena devido ao consumo e ao investimento antecipado (bem como à depreciação da libra esterlina). O governo estima que a economia será 4%-5% mais pequena até 2030. Um crescimento mais lento significa um aumento mais lento da produtividade e menos incentivo ao investimento estrangeiro – todos os fatores negativos para a moeda.

Faz sentido lidar com as três moedas de matérias-primas em conjunto? Penso que sim. As correlações entre elas estão a níveis historicamente bastante elevados, especialmente AUD e CAD. Isto sugere que o mercado está a juntá-las todas em grande medida.

Faz sentido lidar com as três moedas de matérias-primas em conjunto? Penso que sim. As correlações entre elas estão a níveis historicamente bastante elevados, especialmente AUD e CAD. Isto sugere que o mercado está a juntá-las todas em grande medida. Muito do seu destino será determinado pelo que acontece na China. A recente flexibilização da política monetária, incluindo dois cortes na Relação de Reserva Requerida (RRR) para os bancos, é um bom sinal para o crescimento futuro na China – e, assim, para o ciclo de produção global.

Muito do seu destino será determinado pelo que acontece na China. A recente flexibilização da política monetária, incluindo dois cortes na Relação de Reserva Requerida (RRR) para os bancos, é um bom sinal para o crescimento futuro na China – e, assim, para o ciclo de produção global. Isso deve também ajudar a sustentar os preços globais do metal, que são um fator importante na determinação do valor do AUD.

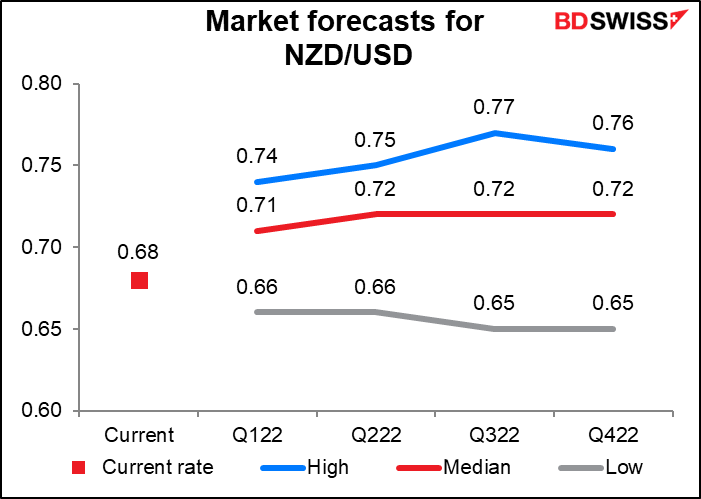

Isso deve também ajudar a sustentar os preços globais do metal, que são um fator importante na determinação do valor do AUD. Dado que 62% das exportações da Nova Zelândia são comestíveis, poder-se-ia assumir que os preços agrícolas globais seriam muito mais importantes para o NZD do que os preços do metal, mas estaria errado (exceto no caso do leite). A minha investigação mostra que a moeda está mais correlacionada com os preços globais das matérias-primas e com os preços da energia – apesar de a Nova Zelândia não exportar petróleo ou carvão – do que com as matérias-primas agrícolas. O meu palpite é que o mercado FX não é tão perspicaz e que os traders apenas pensam em "matérias-primas" sem pensar necessariamente em que matérias-primas.

Dado que 62% das exportações da Nova Zelândia são comestíveis, poder-se-ia assumir que os preços agrícolas globais seriam muito mais importantes para o NZD do que os preços do metal, mas estaria errado (exceto no caso do leite). A minha investigação mostra que a moeda está mais correlacionada com os preços globais das matérias-primas e com os preços da energia – apesar de a Nova Zelândia não exportar petróleo ou carvão – do que com as matérias-primas agrícolas. O meu palpite é que o mercado FX não é tão perspicaz e que os traders apenas pensam em "matérias-primas" sem pensar necessariamente em que matérias-primas. É claro que esta dependência da China pode pender para os dois lados. O estímulo monetário e fiscal está a tornar-se menos eficaz na produção de crescimento na China, graças ao milagre da diminuição dos retornos marginais. Com o setor imobiliário em sérios problemas no país, o crescimento na China pode também estar em mais problemas do que o governo pode conter simplesmente através de intervenções monetárias.

É claro que esta dependência da China pode pender para os dois lados. O estímulo monetário e fiscal está a tornar-se menos eficaz na produção de crescimento na China, graças ao milagre da diminuição dos retornos marginais. Com o setor imobiliário em sérios problemas no país, o crescimento na China pode também estar em mais problemas do que o governo pode conter simplesmente através de intervenções monetárias. Um paper recente (Peak China Housing, pelo Prof. Kenneth Rogoff de Harvard e pelo economista do FMI Yuanchen Yang), estimou que "em 2016, as indústrias imobiliária e de construção, em conjunto, representaram cerca de 29% do PIB da China, comparável apenas pela Espanha e Irlanda pré-crise... O setor imobiliário não só representa 23% do consumo das famílias, como também se liga a vários setores da economia através do investimento, da construção e do sistema financeiro". Os dois economistas estimam que "uma queda de 20% na atividade imobiliária poderia levar a uma queda de 5-10% do PIB, mesmo sem amplificação por causa de uma crise bancária, ou sem ter em conta a importância dos bens imobiliários como garantia". Isto deixa o AUD e o NZD vulneráveis a uma queda na construção chinesa que, se Evergrande for alguma indicação, parece ser possível, se não provável.

Um paper recente (Peak China Housing, pelo Prof. Kenneth Rogoff de Harvard e pelo economista do FMI Yuanchen Yang), estimou que "em 2016, as indústrias imobiliária e de construção, em conjunto, representaram cerca de 29% do PIB da China, comparável apenas pela Espanha e Irlanda pré-crise... O setor imobiliário não só representa 23% do consumo das famílias, como também se liga a vários setores da economia através do investimento, da construção e do sistema financeiro". Os dois economistas estimam que "uma queda de 20% na atividade imobiliária poderia levar a uma queda de 5-10% do PIB, mesmo sem amplificação por causa de uma crise bancária, ou sem ter em conta a importância dos bens imobiliários como garantia". Isto deixa o AUD e o NZD vulneráveis a uma queda na construção chinesa que, se Evergrande for alguma indicação, parece ser possível, se não provável. CAD: cuidado com o petróleo

CAD: cuidado com o petróleo A indústria petrolífera parece concordar que é provável que o petróleo caia no próximo ano, uma vez que a oferta aumenta mais rapidamente do que a procura (ver abaixo). Se isso acontecer, eu esperaria que o CAD diminuísse um pouco. Tem sido o melhor desempenho das três moedas de matérias-primas este ano, de facto o melhor desempenho de todas as moedas do G10 (mesmo ganhando ligeiramente em relação ao USD). Mas supondo que o crescimento da China se mantém e os preços do petróleo deslizam, poderá ser o pior desempenho das três moedas.

A indústria petrolífera parece concordar que é provável que o petróleo caia no próximo ano, uma vez que a oferta aumenta mais rapidamente do que a procura (ver abaixo). Se isso acontecer, eu esperaria que o CAD diminuísse um pouco. Tem sido o melhor desempenho das três moedas de matérias-primas este ano, de facto o melhor desempenho de todas as moedas do G10 (mesmo ganhando ligeiramente em relação ao USD). Mas supondo que o crescimento da China se mantém e os preços do petróleo deslizam, poderá ser o pior desempenho das três moedas.

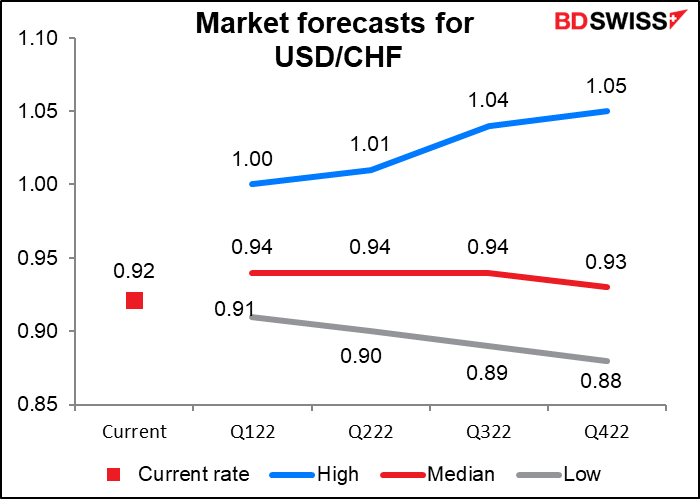

O EUR/CHF está no seu nível mais baixo desde Junho de 2015, alguns meses após o Banco Nacional Suíço (SNB) ter puxado o tapete do EUR/CHF (Janeiro 2015). O que é que aconteceu ao compromisso frequentemente repetido do SNB Bank Council de que "continua disposto a intervir no mercado cambial conforme necessário, a fim de contrariar a pressão ascendente sobre o franco suíço”?

O EUR/CHF está no seu nível mais baixo desde Junho de 2015, alguns meses após o Banco Nacional Suíço (SNB) ter puxado o tapete do EUR/CHF (Janeiro 2015). O que é que aconteceu ao compromisso frequentemente repetido do SNB Bank Council de que "continua disposto a intervir no mercado cambial conforme necessário, a fim de contrariar a pressão ascendente sobre o franco suíço”? Talvez estejam satisfeitos com o regresso da inflação a 1,5% e, por conseguinte, não pensem que precisam de intervir tanto – embora alguns de nós argumentem que, dado o nível de preços naturalmente elevado na Suíça, o país precisa de uma deflação séria, e não de inflação.

Talvez estejam satisfeitos com o regresso da inflação a 1,5% e, por conseguinte, não pensem que precisam de intervir tanto – embora alguns de nós argumentem que, dado o nível de preços naturalmente elevado na Suíça, o país precisa de uma deflação séria, e não de inflação.

Talvez pensem que é inevitável, dada a forma como a economia suíça tem superado a economia da Zona Euro desde o início da pandemia.

Talvez pensem que é inevitável, dada a forma como a economia suíça tem superado a economia da Zona Euro desde o início da pandemia.

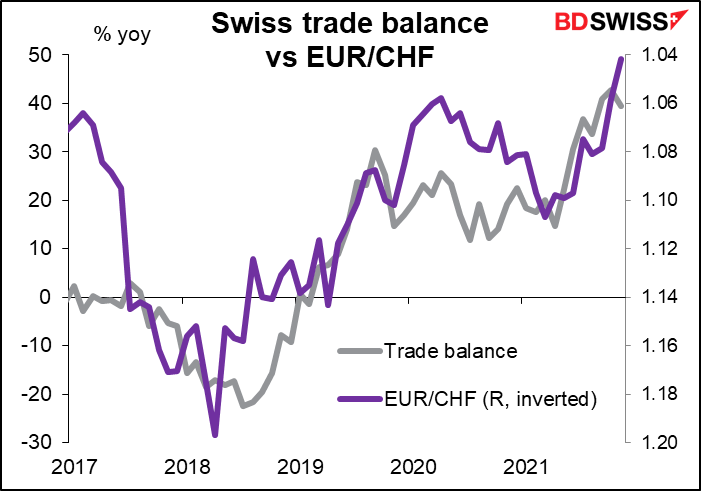

Uma razão pela qual a economia suíça pode estar a superar a economia da Zona Euro é pelo facto de que as exportações suíças se têm aguentado bem, provocando um aumento do excedente comercial.

Uma razão pela qual a economia suíça pode estar a superar a economia da Zona Euro é pelo facto de que as exportações suíças se têm aguentado bem, provocando um aumento do excedente comercial.

O EUR/CHF tem acompanhado em grande parte a balança comercial.

O EUR/CHF tem acompanhado em grande parte a balança comercial.

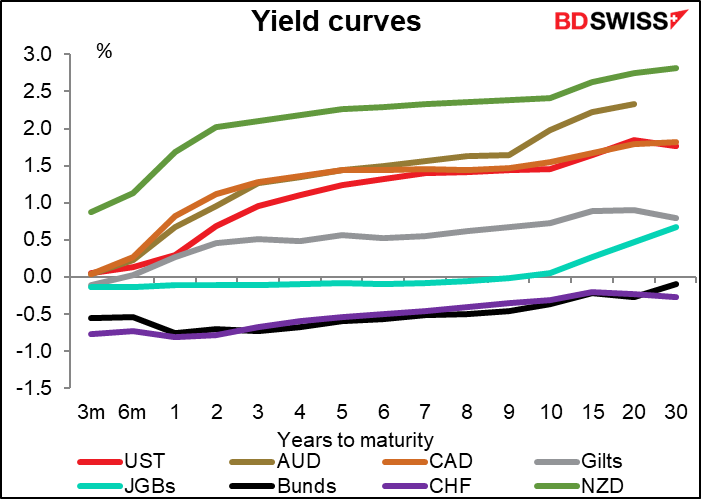

A vantagem de yield das obrigações CHF em relação às Bunds alemãs (ou mais precisamente a desvantagem de yield das Bunds em relação às obrigações CHF, uma vez que ambas são negativas) reduziu-se consideravelmente este ano. Isto deveria ter tornado mais fácil para os suíços a reciclagem do seu excedente comercial através do investimento em carteira.

A vantagem de yield das obrigações CHF em relação às Bunds alemãs (ou mais precisamente a desvantagem de yield das Bunds em relação às obrigações CHF, uma vez que ambas são negativas) reduziu-se consideravelmente este ano. Isto deveria ter tornado mais fácil para os suíços a reciclagem do seu excedente comercial através do investimento em carteira.

Contudo, o investimento de carteira no estrangeiro é apenas uma pequena parte da reciclagem do excedente comercial suíço. O investimento direto é normalmente maior, mas os suíços pararam o investimento direto no estrangeiro durante a pandemia. Entretanto, o banco central retirou-se da intervenção (como mencionado acima).

Contudo, o investimento de carteira no estrangeiro é apenas uma pequena parte da reciclagem do excedente comercial suíço. O investimento direto é normalmente maior, mas os suíços pararam o investimento direto no estrangeiro durante a pandemia. Entretanto, o banco central retirou-se da intervenção (como mencionado acima).

O que está para vir? Concordo com o consenso do mercado de um EUR/CHF mais elevado (CHF mais fraco vs EUR), principalmente porque penso que as empresas suíças vão retomar o investimento no estrangeiro. Além disso, ao ritmo que as taxas de juro em todo o mundo se normalizam, esperaria que a categoria "outros investimentos" – que inclui empréstimos – passasse para um outflow, uma vez que os investidores utilizam CHF como moeda de financiamento (juntamente com o JPY). Embora se espere que as taxas CHF subam um pouco mais depressa do que as taxas EUR (algo que acho difícil de imaginar, mas não interessa), uma vez que estão a começar 25 pontos base abaixo das taxas EUR, podem subir um pouco mais depressa e ainda se encontrar abaixo das taxas EUR. Isso faz do CHF uma boa moeda de financiamento.

O que está para vir? Concordo com o consenso do mercado de um EUR/CHF mais elevado (CHF mais fraco vs EUR), principalmente porque penso que as empresas suíças vão retomar o investimento no estrangeiro. Além disso, ao ritmo que as taxas de juro em todo o mundo se normalizam, esperaria que a categoria "outros investimentos" – que inclui empréstimos – passasse para um outflow, uma vez que os investidores utilizam CHF como moeda de financiamento (juntamente com o JPY). Embora se espere que as taxas CHF subam um pouco mais depressa do que as taxas EUR (algo que acho difícil de imaginar, mas não interessa), uma vez que estão a começar 25 pontos base abaixo das taxas EUR, podem subir um pouco mais depressa e ainda se encontrar abaixo das taxas EUR. Isso faz do CHF uma boa moeda de financiamento. Em segundo lugar, há um grande ponto de interrogação sobre a produção do Irão, atualmente 2,52mn b/d ou 9% da produção total da OPEP. Se a Administração Biden chegar a algum acordo com o Irão – o que parece cada vez mais improvável – poderão obter a liberdade de vender mais petróleo. Têm a capacidade de bombear mais 1,3mn b/d, de modo a alterar significativamente a equação. Mas se não o fizerem – o que parece provável – então a sua capacidade de manter os seus campos petrolíferos irá provavelmente deteriorar-se, fazendo com que a sua produção caia. Idem para a Venezuela, também objeto de um embargo comercial por parte dos EUA.

Em segundo lugar, há um grande ponto de interrogação sobre a produção do Irão, atualmente 2,52mn b/d ou 9% da produção total da OPEP. Se a Administração Biden chegar a algum acordo com o Irão – o que parece cada vez mais improvável – poderão obter a liberdade de vender mais petróleo. Têm a capacidade de bombear mais 1,3mn b/d, de modo a alterar significativamente a equação. Mas se não o fizerem – o que parece provável – então a sua capacidade de manter os seus campos petrolíferos irá provavelmente deteriorar-se, fazendo com que a sua produção caia. Idem para a Venezuela, também objeto de um embargo comercial por parte dos EUA. Penso que no segundo semestre do ano, à medida que a atividade económica regresse ao normal (partindo do princípio que a atividade económica regressa ao normal!) os preços do petróleo poderão subir ainda mais.

Penso que no segundo semestre do ano, à medida que a atividade económica regresse ao normal (partindo do princípio que a atividade económica regressa ao normal!) os preços do petróleo poderão subir ainda mais.

O facto mais triste é que são necessários preços de petróleo mais elevados para atingir outro objetivo do Presidente Biden, ou seja, a mudança para as energias renováveis. Nada estimula o investimento em eólicas e painéis solares como 100 dólares/barril de petróleo. Para não mencionar que serão necessários preços de petróleo mais elevados para compensar os riscos envolvidos na continuação da exploração e desenvolvimento de projetos petrolíferos a longo prazo num contexto de pressão crescente do movimento ESG (Environmental, Social and Corporate Governance) para se afastar dos combustíveis fósseis. Caso contrário, existe o risco de um sério pico debilitante nos preços em algum momento das décadas anteriores à conclusão da transição para as energias renováveis. Como se diz no negócio do petróleo, "preços elevados curam preços elevados”.

O facto mais triste é que são necessários preços de petróleo mais elevados para atingir outro objetivo do Presidente Biden, ou seja, a mudança para as energias renováveis. Nada estimula o investimento em eólicas e painéis solares como 100 dólares/barril de petróleo. Para não mencionar que serão necessários preços de petróleo mais elevados para compensar os riscos envolvidos na continuação da exploração e desenvolvimento de projetos petrolíferos a longo prazo num contexto de pressão crescente do movimento ESG (Environmental, Social and Corporate Governance) para se afastar dos combustíveis fósseis. Caso contrário, existe o risco de um sério pico debilitante nos preços em algum momento das décadas anteriores à conclusão da transição para as energias renováveis. Como se diz no negócio do petróleo, "preços elevados curam preços elevados”. Isso não é certamente impossível, mas será provável? Na verdade, a volatilidade das moedas tem vindo a diminuir nos últimos anos. Voltou a surgir devido à pandemia, mas desde então voltou a cair. É inteiramente possível que tenhamos um ano de volatilidade abaixo da média. Mas, mais uma vez, não esperávamos obter uma pandemia global em 2020, certo?

Isso não é certamente impossível, mas será provável? Na verdade, a volatilidade das moedas tem vindo a diminuir nos últimos anos. Voltou a surgir devido à pandemia, mas desde então voltou a cair. É inteiramente possível que tenhamos um ano de volatilidade abaixo da média. Mas, mais uma vez, não esperávamos obter uma pandemia global em 2020, certo?

Ainda não tem uma conta BDSwiss? Abra uma conta em poucos segundos e tenha acesso ilimitado a recursos de pesquisa exclusivos.

Acesse análises, resumos e relatórios de mercado, webinars diários ao vivo e muito mais!